償却資産税について

◆はじめに

年末に行うべき必要な業務として、年末調整の他に法定調書の作成や償却資産税申告書の作成が挙げられます。

償却資産税申告書を作成する上では、償却資産について理解しておく必要がある為、本稿では償却資産について解説していきたいと思います。

◆償却資産と固定資産の違い

償却資産とは、土地・家屋以外の事業用資産であり、減価償却額・減価償却費が損金・必要経費に算入されるものを言います。

一方で、固定資産とは、土地や家屋を言います。

償却資産税の対象になるものとしては、償却資産が対象になります。

償却資産税の対象範囲については次節でご紹介しますが、償却資産を所有している場合には、毎年1月1日現在の資産の状況を当該償却資産の所在地の市区町村などの自治体へ申告する必要があります。

◆償却資産税の対象範囲

①対象となるもの

償却資産税の対象となる固定資産の範囲は、30万円以上の固定資産が対象となります。

なお、青色申告書を提出している中小企業であれば、30万円未満の固定資産については、取得価額の全額を一括で費用計上出来る少額減価償却資産も償却資産税の対象となります。

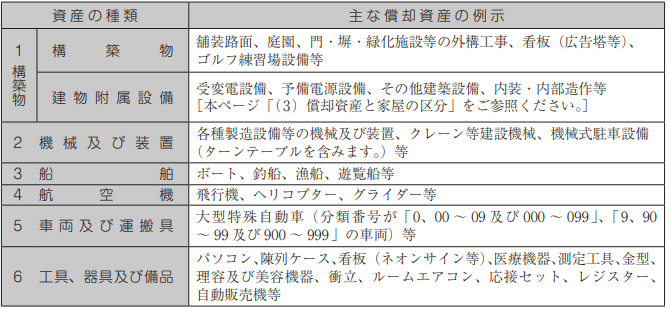

具体的な償却資産税の対象となる資産は以下の通りです。

②対象とならないもの

償却資産税の対象とならないものについては、下記資産が該当します。

・自動車税や軽自動車税の課税対象になるもの

・ソフトウェアや特許権などの無形固定資産

・創立費や開業費などの繰延資産

・1点100万円以上の骨董品などといった時の経過により価値が減少しないもの

・棚卸資産

・取得価額10万円未満の資産のうち、一時に損金算入するもの

・取得価額が20万円未満の資産で、3年均等償却する一括償却資産

・ファイナンスリース取引に係るリース資産で、取得価額が20万円未満のもの

◆償却資産税と固定資産税の税額が決定するまで

償却資産税と固定資産税について、それぞれの税額が決定するまでには両者で大きく異なります。

償却資産税の場合、償却資産の所有者が、毎年1月1日から12月31日までの期間において、償却資産税の対象となるものを購入した際に、一定の計算式により算出した償却資産税を申告書へ記載して、管轄の自治体へ提出します。

この流れで、毎年納付すべき償却資産税が計算されます。

一方で、固定資産税の場合、土地や家屋を購入した際には法務局で登記手続きが行われます。

この登記を行うことにより、法務局は市区町村へ登記情報を伝達し、市区町村で固定資産税が計算され、固定資産の所有者へ固定資産税を納付するように連絡をします。

償却資産税は所有者自らが申告するのに対して、固定資産税は所有者自らが申告をしなくても、自治体側で税額が計算される点に違いがあります。

◆償却資産税の免税点とは

償却資産を所有している場合には、その年における評価額に1.4%を乗じることによって償却資産税が課税されます。

しかし、償却資産税には「免税点」が設定されております。

この免税点は、その年の評価額の合計金額が150万円未満とされています。

したがって150万円未満の場合、償却資産税は課税されません。

◆まとめ

以上が、償却資産税の内容になります。

償却資産に該当するものとして、所有者が家屋と設備によってそれぞれ同じ場合とそうでない場合には、課税範囲が異なる点も認識しておく必要があります。

また、償却資産税申告書の提出は、基本的に毎年1月31日までに自治体へ提出する必要がありますが、その年において取得しなかった場合でも、取得していない旨を償却資産税申告書へ記載して提出が必要になります。

償却資産税申告書の作成・提出は、年に一度の業務である為、忘れがちですが、ご不明な点がございましたら弊所へお気軽にお問い合わせ下さい。

決算対策で失敗しない!短期前払費用の特例を税理士が実務目線で徹底解説

決算対策で失敗しない!短期前払費用の特例を税理士が実務目線で徹底解説